La situation des banques italiennes est aujourd’hui critique. Le dossier de leur recapitalisation occupera une bonne partie de cet été. Il met en cause directement les règles de l’Union bancaire, qui est entrée en vigueur au 1er janvier 2016. L’impossibilité pour le gouvernement italien de respecter les règles de l’Union bancaire met en lumière les dysfonctionnements toujours plus importants de la zone Euro.

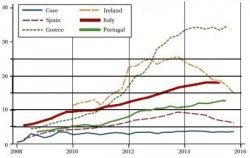

La part des prêts dits « non-performants » dans le bilan des banques atteint désormais près de 18%, d’après une étude du FMI [IMF Financial Soundness Indicators Database]. En dehors de la Grèce, où ce taux atteint plus de 34%, c’est le taux le plus élevé de la zone Euro. Le Portugal suit d’ailleurs ce mouvement, mais à un niveau bien moindre, puisque le pourcentage des mauvaises dettes n’est « que » de 12%. En montant, on estime le volume total des encours à 360-400 milliards d’euros, dont 70 à 100 milliards devront être couverts, soit par l’Etat, soit par d’autres mécanismes.

Tableau 1

Part des prêts « non-performants » dans les bilans bancaires

Il faut ici noter que le mouvement de la part des « mauvaises dettes » peut être lié à des causes très diverses. En Irlande et en Espagne, c’était une spéculation immobilière qui avait provoqué ce mouvement. Rien de tel dans le cas de l’Italie, et c’est ce qui rend la progression des mauvaises dettes bien plus inquiétantes. Ces dernières sont issues des prêts qui ont été consentis par les banques régionales italiennes aux PME de la péninsule. En réalité, c’est bien la stagnation économique de ces dernières années qui est la cause de cette crise bancaire qui arrive aujourd’hui en Italie.

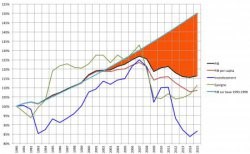

L’évolution des données macroéconomiques de l’économie italienne montre l’ampleur de cette crise, et surtout montre que sa cause est clairement l’introduction de l’Euro. Si on calcule les évolutions de l’économie italienne depuis 1990, soit en prenant en compte la décennie ayant précédée l’introduction de l’Euro, les évolutions sont très marquées et très importantes.

Tableau 2

Evolution du PIB, de l’investissement et de l’épargne en Italie depuis 1990

Source : Données du FMI, World Economic Report Database, avril 2016

La croissance du Produit Intérieur Brut, qui était relativement forte dans la décennie 1990-2000 est désastreuse dans les années qui suivent l’introduction de l’euro. L’Italie n’a d’ailleurs toujours pas retrouvé son niveau de PIB d’avant la crise de 2007. En fait, le PIB de 2015 se situe à un indice 116% par rapport à 1990 alors qu’il avait atteint l’indice 127% en 2007. Si l’Italie avait pu poursuivre sa croissance au rythme des années 1993-1999, elle serait, en 2015, à un indice 2015. Autrement dit, l’euro a coûté 34% en niveau de PIB en 2015. En PIB par habitant, ce qui constitue une grandeur plus conforme à l’évolution de la richesse de la population, et en supposant la répartition interne de cette même richesse inchangée, l’indice n’est que de 108% par rapport à 1990. Autrement dit, en 25 ans la croissance par tête n’a été que de 8%.

Mais, l’évolution de l’investissement (tant public que privé) est encore plus inquiétante. La chute brutale de l’investissement du début des années 1990, chute qui était nécessaire pour réduire l’ampleur du déficit budgétaire a été corrigée par la suite, et l’investissement est monté à un indice 125 en 2007. Mais, depuis, il n’a cessé de baisser et il est à un indice 87. Autrement dit, l’Italie investit 13% de moins en 2015 que ce qu’elle investissait en 1990. On ne doit alors pas s’étonner si la productivité du travail régresse dans ce pays et si la qualité des infrastructures publiques, qu’elles soient nationales ou municipales, se dégrade très rapidement à l’heure actuelle.

Cette situation de crise économique générale se traduit donc, dans les bilans bancaires, par la montée des « mauvaises dettes ». Mais, ici, se pose le problème des règles imposées par l’union bancaire. Cette dernière impose que les banques soient recapitalisées par leurs actionnaires et par les déposants. Mais, sont considérés comme actionnaires les ménages ayant acheté des titres de dettes de ces banques. Or, ces ménages ont acheté ces titres dans une situation ou le risque de faillite des banques était largement compensé par la possibilité d’un « bail-out » par l’Etat italien. Ces ménages sont, dans une large mesure des retraités et des personnes modestes. Ils sont maintenant pris au piège par les nouvelles règles de l’union bancaire qui imposent un « bail-in » autrement dit qui font porter l’essentiel du risque bancaire sur les actionnaires et les clients. Une première recapitalisation des banques, qui a eu lieu en novembre 2015, c’est traduite par une spoliation d’une partie de ces épargnants.

Le gouvernement italien, fragilisé par le résultat des dernières élections municipales du mois de juin 2016 – élections qui ont vu le succès du M5S à Rome et à Turin – n’a nullement envie de provoquer une crise sociale gravissime dans l’année qui vient. C’est pourquoi, il cherche à imposer aux autorités européennes un « bail-out », c’est-à-dire une socialisation des pertes. Mais, sur ce point, il se heurte au refus de l’Allemagne. Ce refus n’est pas seulement dicté par des considérations financières, mais surtout parce qu’il signifierait l’échec de l’union bancaire, et ce moins d’un an après son entrée en vigueur. Dans le bras de fer qui oppose le gouvernement italien et le gouvernement allemand, il n’y aura que des perdants.

Si l’Allemagne impose sa vision, le choc social de la crise bancaire mettra l’Italie à feu et à sang, et provoquera un effondrement des partis traditionnels (PD de centre gauche et Forza Italia de centre droit) qui sont de plus rattrapé par de nombreux cas de collusion et de corruption avec les dirigeants des banques. Si le gouvernement italien passe outre à l’opposition allemande et se décide à opter pour un « bail-out », l’ampleur des sommes à engager (au minimum 70 milliards d’euros, soit 4,4% du Deutsch Bank) entraînera une hausse brutale du déficit budgétaire et réduira à zéro la crédibilité des institutions de la zone Euro.

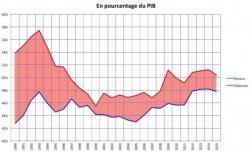

Tableau 3

Etat des finances publiques en Italie

Souce : Idem, tableau 2.

La crise bancaire italienne occupera certainement une bonne partie de l’été et de l’automne. Or, il faut savoir que cette crise va se dérouler alors que la situation de la Deutsch Bank en Allemagne est des plus préoccupante, et que les recettes budgétaires de la Grèce sont en voie d’effondrement, avec en particulier une chute moyenne de 20% des recettes de la TVA, en raison de la « grève de l’impôt » qui se développe désormais dans ce pays.

Tout se paye, un jour ou l’autre. Ayant refusé le principe de solidarité dans la zone Euro l’Allemagne a imposé sa vision des règles ; mais, elle se rend compte aujourd’hui que cette vision est intenable pour les pays de l’Europe du Sud. Elle est donc coincée entre la poursuite suicidaire d’une politique qui ne marche pas et la reconnaissance de ses erreurs passées. Ce qui rend le problème d’autant plus grave est que le poids de l’Italie est bien plus considérable que celui de la Grèce. Tout le monde comprend qu’une sortie de l’Italie de l’Euro sera l’acte de décès de la monnaie unique. La crise grec de l’été 2015 n’a été que le hors d’œuvre ; la crise italienne sera « LA » crise de la zone Euro.

*Jacques Sapir est un économiste français, il enseigne à l’EHESS-Paris et au Collège d’économie de Moscou (MSE-MGU). Spécialiste des problèmes de la transition en Russie, il est aussi un expert reconnu des problèmes financiers et commerciaux internationaux. Il est l’auteur de nombreux livres dont le plus récent est « La Démondialisation » (Paris, Le Seuil, 2011)