Quelques brèves précisions aux amis intéressés par les mesures de politique monétaire:

1- Les 2 mesures relatives au taux directeur à 5% et à la rémunération de l'épargne à 4%, ne devraient pas être vues en dehors de la tendance privilégiée par la BCT vers la stabilisation de change et des objectifs explicitement annoncés.

2- Même s'il semble que la maîtrise de l'inflation (objectif explicitement annoncé et mission primordiale de la BCT de par son statut) n'est pas évidente au vu de son caractère non-totalement monétaire, la question n'est pas là, sinon il faudrait considérer le CORE inflation (devant être concerné par l'évaluation de la politique monétaire) qui est nettement supérieur à celui de 5% selon l'INS.

Par ailleurs, au vu des distorsions, la question n'est pas non plus celle de l'ajuster au taux d'inflation par référence à l'effet-Fisher. La BCT semble s'orienter vers un taux "d'équilibre" obtenu par des prévisions sur l'égalité de Taylor faisant correspondre le taux de l'intérêt (cible) au gap du PIB et celui de l'inflation....ce qui se présente en soi le repère actuel de la politique monétaire…

3- La relation de ces mesures monétaires graduellement restrictives,(rendant l'argent plus cher mais plus disponible aux Banques et diminuant l'intervention de la BC}, avec l'objectif de stabilisation du taux de change est au cœur de ces mesures. C’est faux de confirmer l'inexistence de relation entre taux d'intérêt et taux de change en dehors de validation empirique.

L'hypothèse portant nature du régime de change et celle de l'immobilité des flux de capitaux du modèle MF devraient être relativisées, surtout quand on en adopte la version simpliste. En fait, la réalité est autre (..). Cette relation s'établit au moins par l'arbitrage du porte-feuille-monnaie détenu par les banques et leurs clients agréés, en ce sens que les pressions sur le change diminueront sur le marché de change interbancaire quand la monnaie nationale devient plus chère, mais ne diminueront pas assez tant que le ''Nivellement" n'est pas annulé. (Mesure prise par l'ex-Gouverneur de la BCT la veille de sa révocation en juin 2012).

D'autres mécanismes indirects agissant sur les influx en capitaux financiers étrangers ne pourraient pas être exclus (participations "anticipées" de portefeuille dans les limites permises par les mesures annoncées en 2017, dépôts officiels étrangers..).

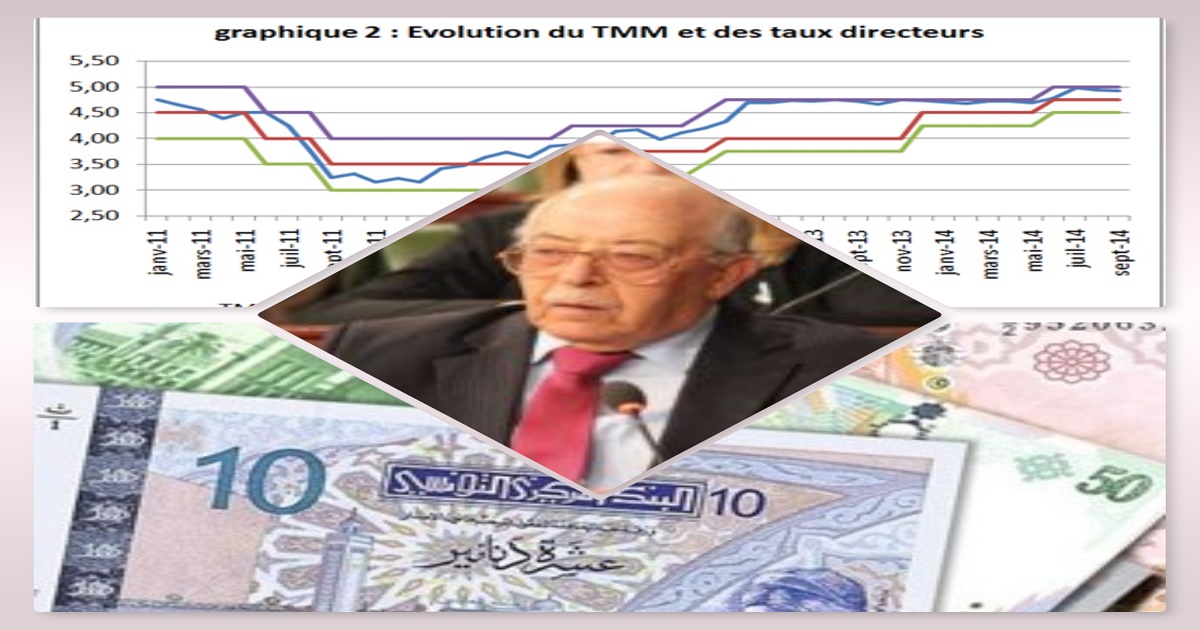

4- Les effets attendus de l'augmentation du taux directeur: ils seront appréciés plutôt dans le marché monétaire puisque le TMM, même s'il a augmenté d'environ 40 pb, demeure en deçà du Taux Directeur, ce qui montre que la BCT aurait abandonné (depuis bientôt plus de 3 ans) "l'asymétrie du corridor". Par ailleurs, les effets sur l'investissement et la demande de crédit seraient en gros pervers dans le court terme (...). En fait, le rationnement de crédit est plus effectif en Tunisie sur sa demande (pour la consommation ou la production, comme en 2013) que les restrictions par le taux de l'intérêt et ce jusqu'à un certain seuil…

Enfin, les effets des 4% sur l'épargne, il faudrait rappeler qu'en Tunisie ils ne sont pas symétriques, en ce sens qu'une diminution de cette rémunération affecte certainement l'épargne, mais son élévation n'influe sur l'épargne qu'à partir d'un certain seuil au moins supérieur au taux de l'inflation (ça nous rappelle un peu les modèles de déséquilibres des années 80). (En fait, sur la base de quelques tests sur des séries longues, cette relation est loin d'être monotone et symétrique).

En somme, l'analyse de la politique monétaire en Tunisie ne devrait pas être faite de manière partielle ou en dehors de validations empiriques. La compréhension de son bien-fondé s'améliore à mesure que la communication de la BCT est plus complète, régulière et fréquente.