A la fin du mois de mai, durant la réunion du G7, Shinzo Abe, premier ministre japonais, a annoncé l’imminence d’une grande crise mondiale [1],, et le commentaire le plus partagé par les médias fut qu’il s’agissait d’une position alarmiste exagérée, reflet de la situation difficile de l’économie japonaise. De toutes manières, ceux qui admettent l’existence de dangers mais qui en général les attribuent aux déséquilibres financiers de la Chine, à la récession au Brésil et aux turbulences européennes, ne manquent pas.

La situation aux Etats-Unis mérite à peine des commentaires prudents distants de tout alarmisme. Néanmoins, le cœur de la dernière grande crise mondiale (en 2008) fut l’explosion de la bulle immobilière étatsunienne, maintenant les experts ne perçoivent pas là bas de bulles en pleine expansion au point d’exploser mais tout le contraire : activité financières, industrielles et commerciales, croissances anémiques et autres signaux d’apparence tranquillisants qui éloignent l’image d’une quelconque euphorie sans contrôle.

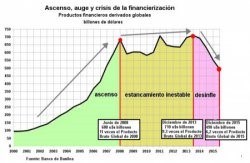

Mais il est impossible d’ignorer la réalité. Les produits dérivés financiers forment la composante décisive de la trame spéculative mondiale, seules cinq banques des Etats-Unis d’Amérique plus la Deutsche Bank ont accumulé ces actifs fragiles pour quelque 320 milliards de dollars, [2] équivalent à peu près à 4,2 fois le PIB mondial de 2015, ce qui représente 65 % de la totalité des produits dérivés de la planète enregistrés en décembre 2015 par la banque de Bâle. Cette hyper-concentration financière devrait être un signal d’alarme et le panorama s’aggrave quand nous constatons que la masse financière en question se dégonfle de manière irrésistible : en décembre 2013, les dérivés mondiaux atteignaient environ 710 milliards de dollars, à peine deux ans plus tard, en décembre 2015, la Banque de Bâle enregistrait 490 milliards de dollars …En seulement 24 mois, 220 milliards de dollars se sont évaporés, un chiffre équivalent environ à 2,8 fois le Produit Brut Mondial pour 2015.

Il ne s’agit pas d’un accident, mais du résultat de l’interaction perverse, au niveau mondial, entre la spéculation financière et la dite économie réelle. Pendant une longue période cette dernière a pu soutenir une décélération graduelle en évitant l’écroulement, grâce à la financiarisation du système qui a permis aux grandes entreprises, aux Etats et aux consommateurs des pays riches de s’endetter et ainsi de consommer et d’investir. Le déclin de la dynamique économique des capitalismes centraux a pu être ralenti (mais pas inversé ) pas seulement par le monde de la finance, l’entrée de plus de 200 millions d’ouvriers chinois mal payés sur le marché mondial a permis d’approvisionner les pays riches avec des produits à bas coûts et la chute du bloc soviétique a offert à l’Occident un nouvel espace colonial : l’Union Européenne a été élargie vers l’Est, les capitaux venant de l’Europe et des États-Unis ont étendu leurs marchés.

C’était ainsi que les États-Unis et leurs associés - vassaux de l’OTAN ont continué avec les dépenses militaires et les guerres, les masses de capitaux accumulés bloqués par une demande progressant de moins en moins, ont pu être rentabilisés en achetant des titres de dette ou en jouant à la bourse ; les grandes banques et les méga-spéculateurs ont gonflé leurs actifs avec des opérations financières complexes légales et illégales. Les néolibéraux soulignant qu’il s’agissait d’un « cercle vertueux » où les économies réelles et financières progressaient en se soutenant mutuellement, mais la fête a été finie lorsque se sont réduites les capacités de paiement des débiteurs accablés par le poids de leurs obligations.

La crise de 2008 fut le point d’inflexion. En décembre 1998, les produits dérivés mondiaux atteignaient environ 80 milliards de dollars, soit 2,5 fois le Produit Mondial Brut de l’époque, en décembre 2003, ils atteignaient 200 milliards de dollars (5,3 fois le PMB) et vers le milieu de 2008, en pleine euphorie financière, ils sont passés à 680 milliards (11 fois le PMB), la récession de 2009 les a fait tomber : vers le milieu de l’année en question, ils avaient baissé à 590 milliards (9,5 fois le PBM). L’euphorie spéculative était terminée et à partir de là les chiffres nominaux ont stagné ou ont monté très faiblement, réduisant leur part relative en Produit Mondial Brut : en décembre 2013, ils tournaient autour de 710 milliards (9,3 fois le PBM) et ensuite s’est produit le grand dégonflement : 610 milliards en décembre 2014 (7,9 fois le PMB) pour chuter en décembre 2015 à 490 milliards (6,2 fois le PMB).

L’apparent « cercle vertueux » avait montré son vrai visage : en réalité, il s’agissait d’un cercle vicieux où le système parasitaire financier avait progressé grâce aux difficultés de l’économie réelle avec laquelle il se droguait tandis qu’il la chargeait de dettes dont l’accumulation a fini par refroidir son dynamisme, ce qui a bloqué, à son tour, la croissance de la bulle financière.

La première étape d’interaction expansive annonçait la deuxième phase d’interaction négative de refroidissement mutuel actuellement en cours, qui à son tour annonce la troisième étape de refroidissement financier marchant vers la faillite et les croissances anémiques, la stagnation et la récession molle de l’économie réelle, s’approchant vers la dépression prolongée, comme part du probable dégonflement entropique de l’ensemble du système.

La financiarisation totale de l’économie fait que sa contraction comprime, réduit l’espace de développement de l’économie réelle. Le poids des dettes publiques et privées, la volatilité croissante des marchés soumis au cannibalisme spéculatif, de grandes banques sur la corde raide et d’autres facteurs négatifs étouffent la structure productive.

D’autre part, le système mondial n’est pas réduit à un ensemble de processus économiques, nous nous trouvons devant une réalité complexe qui inclut une vaste variété de composantes mises en relation (géopolitiques, culturelles, militaires, institutionnelles, etc.), cela signifie que la crise peut se déchaîner depuis différentes géographies et différents foyers d’activité sociale. Par exemple, un fait politique comme la décision de l’électorat britannique de sortir de l’Union Européenne aurait pu être le détonateur, comme l’anticipait George Soros qui attendait un « Vendredi noir » suivi par une réaction en chaîne de turbulences hors contrôle, si le jeudi 23 juin triomphait le Brexit [3], la catastrophe ne s’est pas produite mais aurait pu survenir… bien que la secousse fût assez forte [4].

Cela pourrait être une vague de protestations sociales en Europe plus étendue et radicalisée que celle survenue récemment en France ou la chute de la Deutsche Bank qui accumule des titres volatiles pour environ 70 milliards de dollars, presque équivalent au Produit Mondial brut [5]. De même pour l’économie italienne, qui offre sa part de risques affectée par la dégradation accélérée des banques cernées par les impayés de leurs débiteurs qui atteignaient en mars 2016 environ 200 milliards d’euros (équivalent à 12 % du Produit Brut italien) [6]. Et bien sûr le Japon apparaît comme un candidat important à l’écroulement avec une dette publique de 9 milliards de dollars qui représente 220 % de son PIB, parce qu’ il n’a pas réussi à sortir de la déflation et que ses exportations perdent en compétitivité [7]

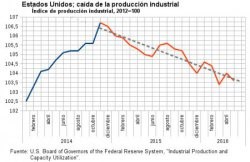

Les États-Unis au centre de l’économie mondiale (surtout de leur hypertrophie financière) sont naturellement le moteur potentiel des futurs orages mondiaux. Là, les signes récessifs se sont accumulés ces derniers mois : depuis la tendance persistante à la baisse de la production industrielle dès fin 2014 [8], jusqu’à la croissance continue des dettes industrielles et commerciales impayées (qui ont déjà atteint le niveau de fin 2008 – augmentant presque de 140 % entre le dernier trimestre de 2014 et le premier trimestre de 2016) [9], en passant par la chute de l’ensemble des ventes (grossistes, détaillants et industriels) sur le marché interne depuis le dernier quadrimestre de 2014 [10] et des exportations depuis novembre de la même année [11].

Nous devons ajouter à cela une dette publique nationale qui continue d’augmenter, dépassant la barrière des 19 milliards de dollars (presque 106 % du produit national brut) qui ajoutée aux dettes privées arrive à 64 milliards de dollars (3,5 fois le produit national brut de 2015) [12], et aussi de clairs signes de détérioration sociale comme le fait qu’environ 45 millions de personnes reçoivent actuellement des aides alimentaires de la part de l’État [13], l’agence chargée du suivi des programmes alimentaires gouvernementaux, Food Research & Action Center (FRAC), soulignait dans son dernier rapport que « plus de 48,1 millions d’Us-américains vivent dans les foyers qui luttent contre la faim » [14].

Pour un nombre croissant d’experts -surtout les spécialistes en sujets financiers- la question décisive n’est pas si la crise va se produire ou non, mais quand va-t-elle arriver ? Pour certains, cela pourrait prendre la forme d’une explosion financière à la manière de celle survenue en 2008 ou lors d’événements précédents de ce type, pour d’autres ce qui va arriver est une grande implosion du système.

Surviennent deux hypothèses extrêmes, la première d’entre elles c’est que l’accumulation des détériorations devrait générer tôt ou tard un saut qualitatif dévastateur, l’histoire du capitalisme est marquée par une succession de crise de grandeur distinctes, en regardant vers le passé il serait raisonnable de supposer un dénouement sous la forme d’une hyper crise.

La deuxième hypothèse est que la perte de dynamisme du système n’est pas un phénomène passager mais une tendance lourde qui oblige à dépasser l’idée de grande turbulence subie, du tsunami meurtrier et à introduire le concept de « décadence », de vieillissement prolongé, de dégradation civilisationnelle, ce qui n’exclut pas les crises mais les intègre à un parcours en déclin où le système s’éteint, en se disloquant, en devenant chaotique, en perdant vitalité, rationalité.

Larry Summers, ex-Secrétaire du Trésor des États-Unis, a récemment relancé avec une grande répercussion médiatique la théorie de « la stagnation séculière » selon laquelle les grandes puissances traditionnelles entrent dans une ère de stagnation productive prolongée entraînant l’ensemble du système mondial [15], reprenant de cette façon les idées d’Alvin Hansen exposées en pleine crise des années 1930. Pour leur part des universitaires importants comme Robert Gordon [16], Tyler Cowen [17] ou Jan Vijg [18] étayaient ce point de vue depuis la vision de l’inefficacité croissante du changement technologique en termes de croissance économique, ce dernier établissant un parallèle entre la décadence US et celles de l’empire romain et de la Chine dans l’ère de la dynastie Qing (au milieu du XVIIe siècle et début du Xxe siècle). En 1970, quand a débuté la longue crise mondiale qui arrive jusqu’à nos jours, Orio Giarini et Henri Loubergé, alors à l’Université de Genève, avaient élaboré l’hypothèse des « rendements décroissants de la technologie » à partir du traitement d’une grande masse d’information empirique [19], pour sa part l’historien Fernand Braudel remarquait que la grande crise de cette décennie était le commencement d’une phase cyclique descendante de longue durée [20]. Depuis un point de vue marxiste Roger Dangeville, aussi à cette époque, affirmait que le capitalisme ainsi que le système global était entré dans son étape sénile [21], j’ai repris cette hypothèse depuis la fins des années 1990 [22] qui plus tard a été reprise par Samir Amin [23] et d’autres auteurs.

Maintenant les signaux d’alarme se multiplient, depuis les dérèglements financiers graves jusqu’aux perturbations géopolitiques chargées de guerres et de déstabilisation, et depuis les crises institutionnelles jusqu’ aux déclins économiques. Les analystes occidentaux s’émerveillaient en 1990 devant le spectacle de l’implosion de l’URSS, il est probable que dans pas longtemps ils commenceront à être épouvantés devant des catastrophes beaucoup plus grandes centrées sur l’Occident.

*Jorge Beinstein est un économiste argentin, professeur à l’Université de Buenos Aires.

Notes

[1] Philippe Mesmer, « L’alarmisme de Shinzo Abe surprend le G7 », Le Monde, 26.05.2016.

[2] Tyler Durden, « Is Deutsche Bank The Next Lehman ? », Zero Hedge y Michael Snyder, « Financial Armageddon Approaches », INFOWARS.

[3] Antoine Gara, « George Soros Says Brace For ’Black Friday’ If Brexit Vote Succeeds », Forbes, Jun 21, 2016.

[4] Wolf Richter, « European Banks Get Crushed, Worst 2-Day Plunge Ever, Italian Banks to Get Taxpayer Bailout, Contagion Hits US Banks », Wolf Street, June 27, 2016.

[5] Michael T. Snyder, « Will Deutsche Bank Survive This Wave Of Trouble Or Will It Be The Next Lehman Brothers ? », Smarter Analyst, May 23, 2016.

[6] Jeffrey Moore, « Will Italian banks spark another financial crisis ? », Global Risk Insights, March 7, 2016.

[7] Takashi Naakamichi, « Japan emerges as key victim in fallout from Brexit », Market Watch,June 27, 2016.

[8] « Industrial Production and Capacity Utilization ». U.S. Board of Governors of the Federal Reserve System, June 15, 2016.

[9] Worlf Richter, « Business Loan Delinquencies Spike to Lehman Moment Level », May 19, 2016.

[10] FRED - Federal Reserve Bank of St. Louis, Total Business Sales.

[11] U.S. Census Bureau, « U.S. International Trade in Goods and Services ».

[12] FRED - Federal Reserve Bank of St. Louis, All Sectors ; Debt Securities and Loans

[13] United States Department of Agriculture, Food and Nutricion Service.

[14] FRAC, Food Research & Action Center, « U.S. Makes Progress Addressing Food Hardship, but One in Six American Households Still Struggle to Put Food on the Table », June 30, 2016.

[15] Laurence. H. Summers, « Reflections on the New Secular Stagnation Hypothesis », Secular Stagnation : Facts, Causes, and Cures, CEPR Press, 2014.

[16] Robert J. Gordon, « Is US Economic Growth over ? Faltering Innovation confronts the six Headwinds », NBER Working paper series, 18315, August.2012. « The turtle’s progress : Secular stagnation meets the headwinds, Secular Stagnation : Facts, Causes, and Cures », CEPR Press, 2014.

[17] Tyler Cowen, « The Great Stagnation », Dutton, 2011.

[18] Jan Vijg, « The American Technological Challenge : Stagnation and Decline in the 21st Century », Algora Publishing, 2011.

[19] Orio Giarini y Henri Loubergé, « La Civilisation technicienne à la dérive.Les rendements décroissants de la technologie », Dunod, Paris, 1979

[20] Fernand Braudel, « Civilisation matérielle, économie et capitalisme, Xve XVIIIe Siècle », tome I, Armand Colin, Paris, 1979.

[21] Roger Dangeville, « Marx-Engels. La crise », Editions 10/18, Paris 1978

[22] Jorge Beinstein, « La larga crisis de la economía global », Corregidor, Buenos Aires, 1999 y « Capitalismo senil. A grande crise da economia global », Record, Rio de Janeiro, 2001.

[23] Samir Amin, « Au-delà du capitalisme sénile », PUF, Paris, 2002.