Sans Kissinger pour négocier le pétrodollar et remettre la monnaie US au centre du jeu mondial après le choc de l’annonce de Nixon en 1971 d’interrompre la convertibilité du dollar en or, le billet vert ne serait plus la référence mondiale depuis plus de 40 ans déjà. Trump saura-t-il s’entourer de conseillers de même calibre – et saura-t-il les écouter ? Car un choc de même ampleur est en gestation : il s’appelle défaut de paiement sur la dette publique étasunienne. C’est en effet le tabou qu’a levé l’élection de Trump. Alors, prophétie auto-réalisatrice ou sain débat ? Solution ou catastrophe ?

L’impensable défaut souverain

S’il est un pays interdit de défaut sur sa dette publique, ce sont les États-Unis. Les bons du Trésor US sont en effet au cœur du système financier mondial, considérés comme le safe haven ultime et comme le marché d’obligations le plus liquide au monde.

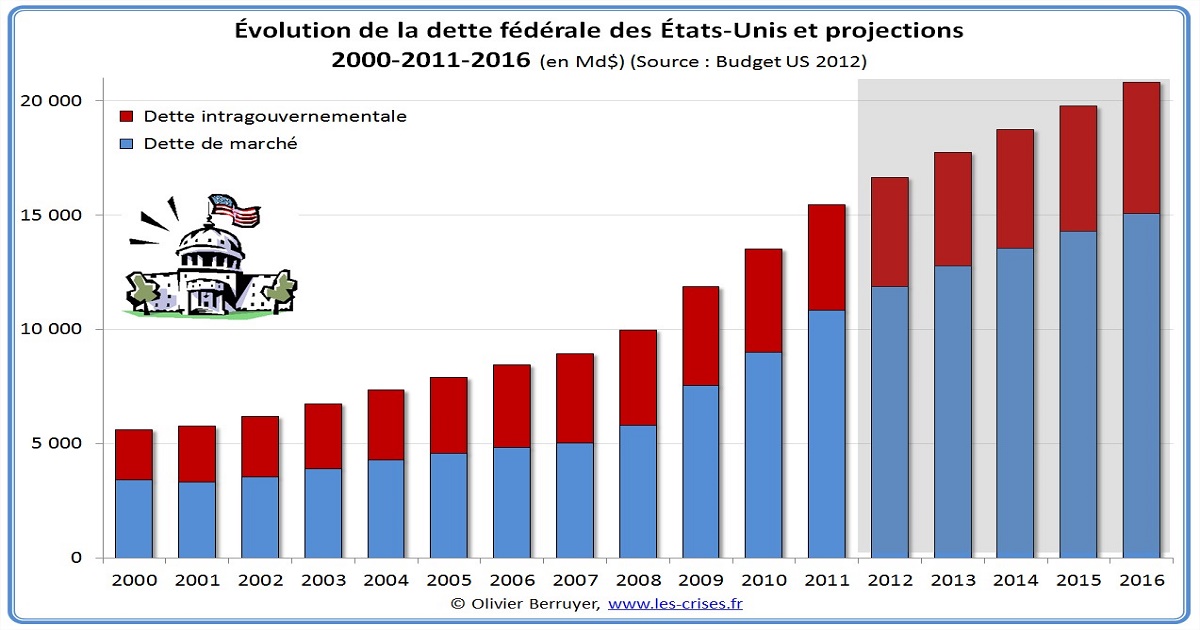

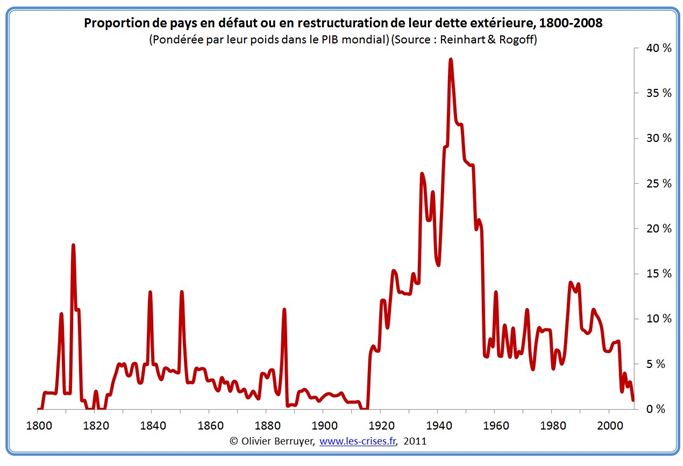

Il va sans dire que personne n’envisage que les États-Unis puissent manquer le moindre remboursement de leurs obligations souveraines. La déflagration qu’un tel défaut engendrerait serait, semble-t-il, sans commune mesure avec celle de la faillite de Lehman Brothers, si l’on se réfère aux montants en jeu (600 milliards de dollars pour Lehman, contre 20 000 milliards de dette publique US) et à la place systémique de Wall Street, et plus généralement de la finance outre-Atlantique. Des États-Unis qui tiennent leur rang dans l’ordre mondial actuel sont clairement privés de cette option, qui est pourtant assez courante pour les autres pays (au cours des 35 dernières années, nous ne comptons pas moins de 70 défauts souverains dans le monde [1]…).

Figure 1

Dette publique mondiale en défaut ou en restructuration,

en proportion du PIB mondial, 1800-2008.

Source : Les Crises.

Mais les États-Unis, eux, n’ont jamais fait défaut sur leur dette fédérale. C’est indubitablement une valeur sûre et un défaut souverain US est donc vraiment impensable. Impensable ? Au même titre que le Brexit ou que l’élection de Donald Trump ?

La certitude s’effrite

Officiellement, l’État fédéral des Etats-Unis d’Amérique n’a effectivement jamais fait défaut. Et pourtant… Comment qualifier l’arrêt en 1971 de la convertibilité du dollar en or [2], entraînant par rapport au métal précieux une perte de valeur majeure du dollar, et avec elle de la dette étasunienne ? Ou encore les dévaluations similaires de 1933 et 1934 sous F.D Roosevelt [3] ?

On le voit, cela ne prend pas forcément la forme d’une cessation de paiement claire et nette… Et, puisque nous évoquons Roosevelt, le pan du « programme » de Trump consistant en une relance économique via les infrastructures ne fait-il pas vaguement penser au New Deal [4], créant a priori la même tentation de dévaluer fortement le billet vert [5] ?

Cela pourrait être de hasardeuses spéculations si Trump n’avait pas lui-même affiché lors de sa campagne sa volonté de renégocier la dette publique américaine si nécessaire [6]. Attention, nous ne prétendons pas que le nouvel élu fait ce qu’il veut sur ce sujet (ni sur aucun autre, d’ailleurs), bien au contraire : il est sans doute instrumentalisé sur de nombreux points de sa politique. Néanmoins, le tabou est levé [7] et il n’est désormais plus inconcevable que les États-Unis fassent un jour défaut (sous une forme ou une autre) sur leur dette publique fédérale, et cela change déjà tout.

Les analyses de notre équipe à ce sujet dans le GEAB, il y a déjà de longues années, prennent donc maintenant tout leur sens [8]…

Libération de l’endettement

Ce qu’apporte ce changement de perspective sur la dette US est bien résumé par cette phrase de Trump : « J’emprunterais, sachant que si l’économie se crashe, on pourrait négocier. Et si l’économie va bien, c’est bien. Donc, on ne peut pas perdre [9]. » À dire vrai, difficile de ne pas lui accorder un certain bon sens : il aurait tort de se priver d’emprunter sur les marchés [10], étant donné que le pays peut le faire à des taux historiquement bas.

Par ailleurs, les États-Unis ne sont pas l’Argentine ni la Grèce, et les marchés oublieraient bien vite un défaut de paiement US et leur prêteraient à nouveau sans tarder pour profiter des nouvelles perspectives économiques du pays précisément ouvertes par la restructuration. La période douloureuse semble ainsi restreinte aux quelques mois qui précèderaient et qui suivraient le défaut.

Figure 2

Taux d’intérêt de l’obligation à 10 ans US, 1975-2017.

Source : FRED

La levée de ce tabou a donc pour première conséquence de débrider l’endettement public étasunien, qui sera en effet bien nécessaire si Donald Trump veut, comme il l’a promis, réduire les impôts tout en menant à bien son plan de soutien à l’économie… Il n’est évidemment pas question de faire défaut maintenant alors que les conditions n’ont jamais été aussi bonnes pour emprunter. Les prévisions officielles, qui nous semblent très optimistes, font état d’un déficit public grandissant jusqu’à 5 % du PIB dans les dix prochaines années…

Notes

[1] Source : Les Crises, 04/06/2015

[2] Source : Wikipedia

[3] Source : Wikipedia

[4] Toute « ressemblance » entre Trump et Roosevelt s’arrête évidemment là…

[5] Nous répétons depuis plusieurs mois que, contrairement à ce que l’on lit dans la presse, la perspective pour 2017 est plutôt à un dollar faible que fort. Nous maintenons cette anticipation qui est actuellement corroborée par la priorité que commencerait à donner le G20, en phase avec le programme de Trump, à un rééquilibrage des balances commerciales, objectif qui serait davantage servi par un dollar faible. Source :: Nasdaq, 10/03/2017

[6] Source : The Atlantic, 22/06/2016

[7] Les populistes ont au moins le mérite de souvent lever des tabous… pour le meilleur et pour le pire.

[8] Nous invitons nos abonnés à relire les Geab n°40 (décembre 2009), GEAB n°42 (février 2010) et Geab n°44 (avril 2010), par exemple.

[9] Traduction libre de la citation suivante de Trump : « I would borrow, knowing that if the economy crashed, you could make a deal. And if the economy was good, it was good. So therefore, you can’t lose. » Source : CNBC, 06/05/2016.

[10] On pourrait dire de même des pays européens qui, s’ils ne se préoccupaient temporairement plus de leur taux d’endettement public, pourraient profiter des taux négatifs sur de nombreuses obligations pour entreprendre des stimuli économiques bienvenus. Ce que d’ailleurs Draghi semble inviter à faire… Source : Irish Times, 18/07/2016.